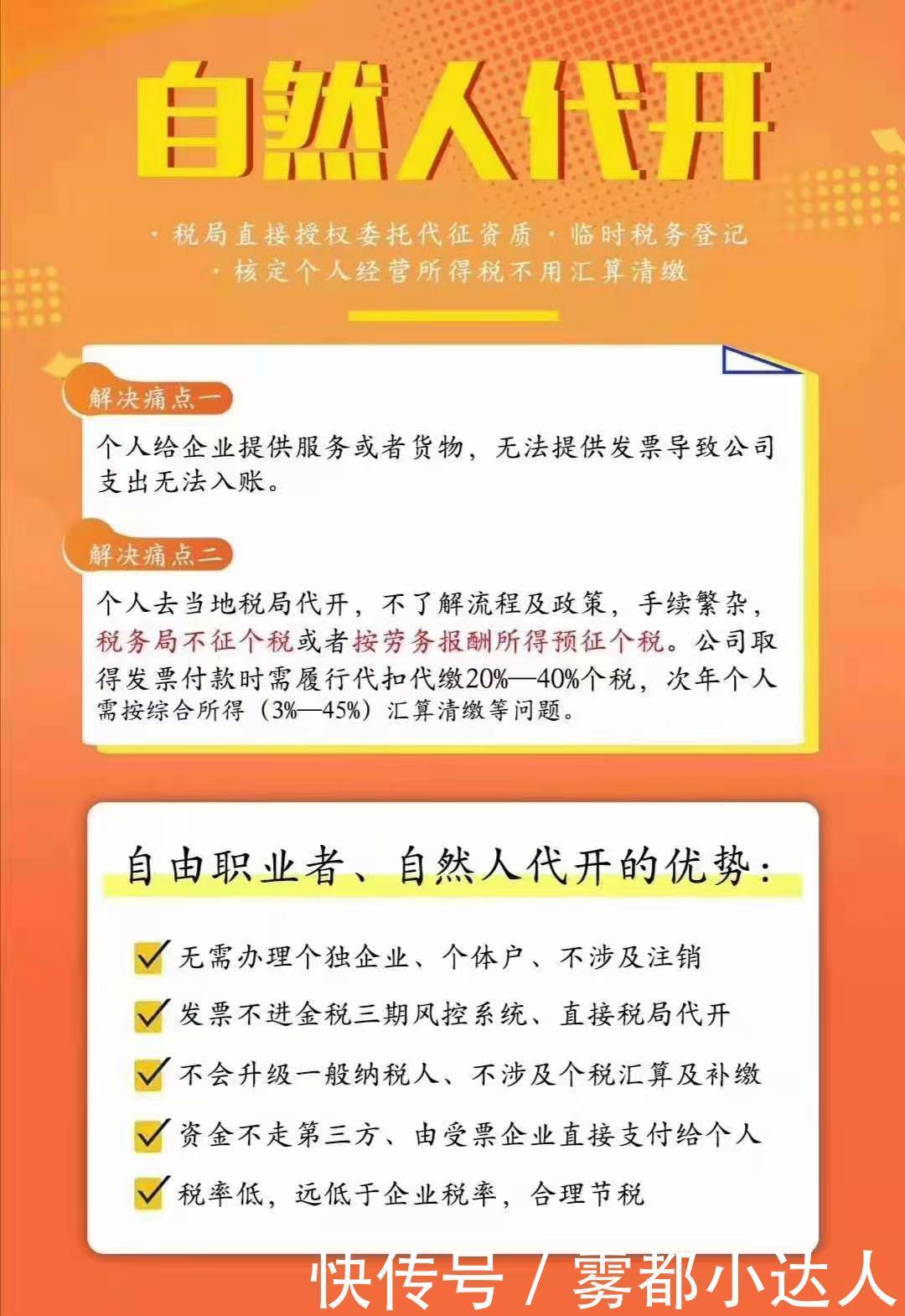

举例说明自然人代开解决服务费的问题核定征收提供成本票,详询悦达张娜131 0378 3757(微信同号) 如果企业支付个人服务款按照劳务报酬缴纳个人所得税的话,则需要由支付企业代扣代缴,且是预缴状态,劳务报酬的税率按0.2计算,这样自然人税负就大了。 怎样解决以上服务费自然人代征问题呢? 举个例子:如A独自为某软件开发公司B研发了一款小程序,根据合约,在小程序的开发完成后B公司应先支付A报酬15万元(不含后期的技术维护、长期跟踪服务等),由于要支出这部分的款项,B公司要求A提供发票。 如果A通过常规的代征,按照劳务报酬的方式代征个B公司成本票,那么他的个人所得税为:15万*(1-20%)=12万,那么其预扣预缴应纳税所得额就超过了50000,对应的税率为40%,速算扣除数为7000,所以需要预扣预缴的个人所得税为41000,且还未算增值、附加税等。。 算下来A的个人所得税是很高的,若是A通过委托代征的形式,申请到核定征收的代征方式,直接缴纳增值1,附加税0.06,个税核定为0.5%1.5,综合缴纳15万*2.56%的税收就可以完税了,并附有对应的完税凭证,且为经营所得税,不需要汇算清缴。 郑州悦达财务成立于2014年,是一家从事公司注册(内资/外资/海外)、财务代理、商标注册和税务筹划的咨询服务公司,与全河南各经济园区合作,协调招商引资、个独项目入驻,为中小企业提供公司注册和财务代理等服务。

|