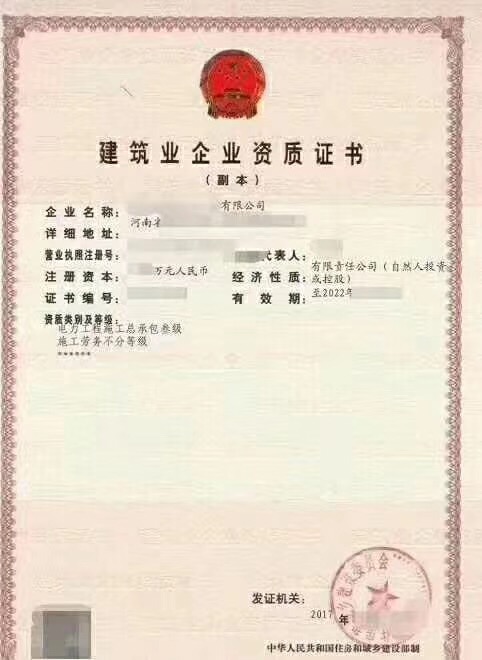

电力资质推荐转让河南开封电力三级+特种工程+安许干净资源转让!详情咨询杨经理:18697338001.

资质股权转让: 1、郑州单独房建三级、安许 6、郑州单独的电力三级资质+安许 税收筹划具有以下特征: 1.合法性,是指税收筹划只能在法律许可的范围内进行,违反法律规定,逃避税收负担,应承担相应的法律责任。征纳关系是税收的基本关系,税法是规范征纳关系的基本准则。 纳税人具有依法纳税的责任和义务,税务机关的征税行为也必须受到税法的规范。纳税人发生纳税义务后,应按照税法的规定及时、足额缴纳税款,任何不纳、少纳或推迟缴纳税款的行为都是违法的,税务机关应根据税法的有关规定予以处罚。纳税人为规避和减轻税负而置法律于不顾的偷逃税行为显然应受到法律制裁,这是无可非议的。但当纳税人进行经营或投资活动,面临两个或两个以上的纳税方案时,纳税人可以为实现最小合理纳税而进行设计和筹划,选择低税负方案。这也正是税收政策引导经济,调节纳税人经营行为的重要作用之一。 2.超前性,表示事先规划、设计、安排的意思。纳税行为相对于经济行为而言,具有滞后性的特点。企业交易行为发生之后,才有缴纳增值税或销售税的义务;收益实现或分配之后,才计缴所得税;财产取得之后,才缴纳财产税。这在客观上为纳税人提供了纳税前作出事先筹划或安排的机会。另外,纳税人和征税对象的性质不同,税收待遇也往往不同。这样纳税人可以针对税法及税收制度的有关具体规定,结合自身的实际情况以作出投资、经营和财务决策。如果经营活动已经发生,应纳税收已经确定而再去谋求少纳或不纳税款则不能认为是税收筹划。 电力资质推荐转让河南开封电力三级+特种工程+安许干净资源转让! |