转让河南金融服务公司转让;郑州现有金融服务公司转让金融服务公司税务筹划!详情咨询杨经理:18697338001.

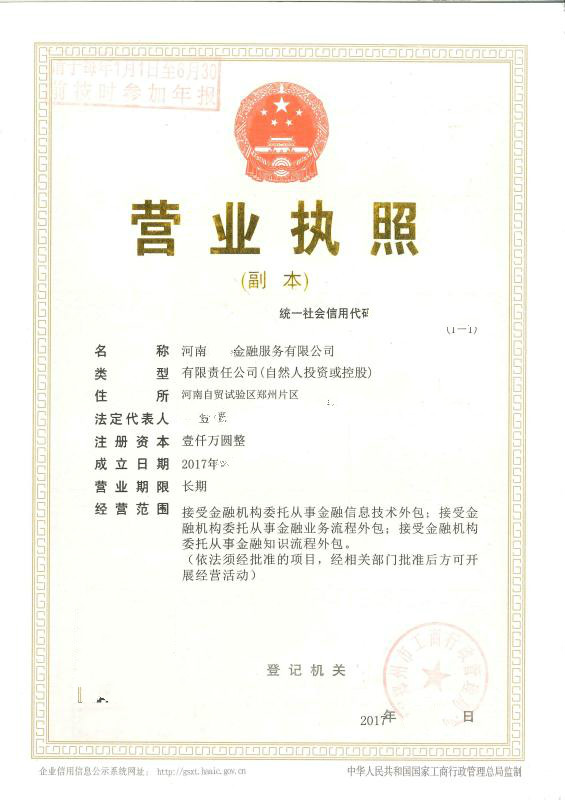

经营范围: 企业资产管理;企业投资咨询(不含证券、股权投资);接受金融机构委托从事金融信息技术外包;接受金融机构委托从事金融业务流程外包;接受金融机构委托从事金融知识流程外包;以自有资金对旅游景区、酒店、房地产投资;商务信息咨询;企业管理咨询。 纳税筹划是做什么的? 纳税筹划又称“合理避税”,即“在法律规定许可的范围内,通过对经营、投资、理财活动的事先筹划和安排,尽可能取得节税的经济利益。”税收筹划的前提条件是必须符合国家法律及税收法规;税收筹划的方向应当符合税收政策法规的导向;税收筹划的发生必须是在生产经营和投资理财活动之前;税收筹划的目标是使纳税人的税收利益最大化。如果违法进行筹划,那就不是纳税筹划,而是偷逃税款了。合理避税与税务筹划的概念合理避税是在法律允许的情况下,以合法的手段和方式达到纳税人减少缴纳税款的经济行为。税务筹划是指通过对涉税业务进行策划,制作一套完整的纳税操作方案,

从而达到节税的目的。 1、 差旅费补贴(差旅费津贴200元、误餐补助200元。超过部分并计“工资、薪金”所得征收个人所得税);是因出差产生的,不计税,标准根据当地税务机关规定的 2、 职工离职有个税法优惠,员工领取的离职补偿金在当地员工年平均工资三倍以内的免个所税; 3、 通讯费:单位因工作需要为个人负担的办公通讯费用,采取全额或限额实报实销的,暂按每人每月不超过300元标准,凭合法凭证,不计入个人当月工资、薪金收入征收个人所得税。单位为个人负担办公通讯费用以补贴及其他形式发放的,应计入个人当月工资、薪金收入征收个人所得税。 4、 职工夏季防暑降温清凉饮料费报销形式可以不计税,随工资发要交税 5、 发票冲抵 (为不实开支不建议) 转让河南金融服务公司转让;郑州现有金融服务公司转让金融服务公司税务筹划! |